Hogyan lett a mobilpiacból stratégiai ágazat? A Fidesz-korszak távközlési modellje

A 2026-os magyar országgyűlési választás nemcsak politikai értelemben hozhat új korszakot, hanem olyan területeken is, amelyek első ránézésre távolabb esnek a közélettől. Ilyen a technológia világa, azon belül pedig különösen a távközlés és a mobilkommunikáció, ahol az elmúlt években az állami szerepvállalás, a szabályozás, a piaci koncentráció és a digitális infrastruktúra kérdései egyre látványosabban összekapcsolódtak.

Ez a cikksorozat nem politikai állásfoglalásként készül. Nem pártok mellett vagy ellen szeretne érvelni, és nem kampányértelmezés akar lenni technológiai csomagolásban. A cél ennél jóval egyszerűbb: tech szemmel megvizsgálni, hogy egy jelentős politikai fordulat milyen hatással lehet a magyar digitális környezetre, a mobilpiacra, az állami szabályozásra, valamint a hétköznapi felhasználók életére.

A technológia ugyanis ma már nem különálló világ. A hálózatfejlesztés, a mobilszolgáltatók helyzete, a digitális oktatás, a frekvenciagazdálkodás, az állami jelenlét a telekommunikációban vagy akár az iskolai mobilhasználat szabályozása mind olyan kérdések, amelyekre a politika közvetlen vagy közvetett módon hatással van. Éppen ezért indokolt, hogy a választások utáni helyzetet ne csak közéleti, hanem technológiai és iparági nézőpontból is megpróbáljuk értelmezni.

Miről lesz szó a következő részekben?

A cikksorozat a következő napokban több különálló, de egymásra épülő témát jár majd körül:

- hogyan vált a távközlés és a mobilpiac stratégiai ágazattá az elmúlt években

- milyen viszony rajzolódott ki a Fidesz-korszak és a One körül kialakult távközlési struktúra között

- milyen szabályozási, piaci vagy tulajdonosi változásokat hozhat az új politikai helyzet a mobilkommunikációs szektorban

- érintheti-e mindez a versenyt a nagy szolgáltatók között, és mit jelenthet ez a fogyasztók számára

- milyen szerepe lehet az uniós forrásoknak a digitális infrastruktúra és a hálózatfejlesztések jövőjében

- változhat-e az iskolai mobilhasználat korlátozásának jelenlegi rendszere

- és végül: mit érzékelhet mindebből a hétköznapi felhasználó az árak, a szolgáltatások, a hálózatminőség vagy az ügyfélélmény szintjén

Nem politikai állásfoglalás, hanem technológiai értelmezési kísérlet

Fontos ezt már a sorozat elején egyértelművé tenni: az alábbi írások nem azt próbálják megmondani, hogy egy választási eredmény politikailag „jó” vagy „rossz”. Sokkal inkább azt vizsgálják, hogy egy új hatalmi helyzet milyen következményekkel járhat egy olyan szektorban, amely az elmúlt években látványosan túlmutatott önmagán.

A tech újságírás feladata ebben az esetben nem a politikai kommentálás, hanem az összefüggések láthatóvá tétele. Annak megmutatása, hogy a digitális világ, amelyet a legtöbben napi szinten használnak, mennyire erősen függ a szabályozási döntésektől, az állami jelenléttől, a piaci szerkezettől és attól, milyen irányba fordul az ország gazdaság- és technológiapolitikája.

Ez a sorozat ezért nem ítéletet akar mondani, hanem keretet adni a megértéshez. Mert a választások utáni időszakot nemcsak a Parlamentből, hanem a mobilhálózatok, a szolgáltatói piac, a digitális szabályozás és a technológiai mindennapok felől nézve is érdemes olvasni.

I. Rész: Hogyan lett a mobilpiacból stratégiai ágazat? A Fidesz-korszak távközlési modellje

A magyar mobil- és távközlési piacot az elmúlt másfél évtizedben egyre kevésbé lehetett pusztán klasszikus versenypiacként értelmezni. A Fidesz-kormányok alatt a szektor fokozatosan olyan területté vált, ahol a gazdasági, szuverenitási, szabályozási és politikai szempontok látványosan összeértek. Ezt a logikát a mostani, 2026. április 12-i választási fordulat különösen érdekessé teszi, hiszen a TISZA kétharmados többséggel nyert, ami elvileg lehetőséget adhat arra, hogy az új kormány a távközléshez való állami viszonyt is újragondolja.

A Fidesz-korszakban a távközlés jelentősége messze túlmutatott azon, hogy ki mennyiért kínál mobilcsomagot vagy vezetékes internetet. A hálózatok, frekvenciák, adatkapcsolatok és nagy országos szolgáltatók olyan infrastruktúrát jelentenek, amely egyszerre gazdasági erőforrás, állami működési háttér és politikailag is érzékeny terület. Ennek megfelelően a kormányzat az elmúlt években nem külső szemlélője volt a piacnak, hanem aktív alakítója. Ezt nemcsak az akvizíciók, hanem az árpolitikára gyakorolt nyomás, a különadók és a szabályozási mozgások is jelezték.

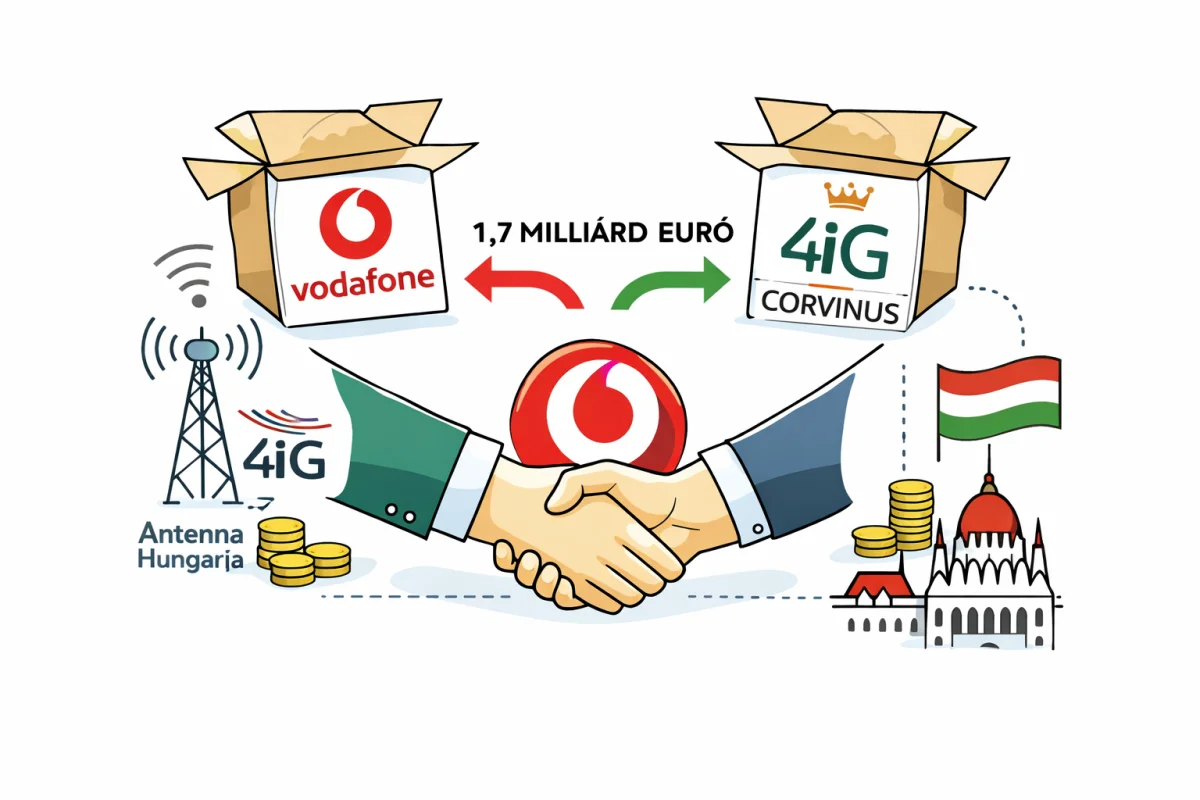

A Vodafone-ügylet volt a látványos fordulópont

A folyamat legfontosabb szimbolikus és gyakorlati fordulópontja a Vodafone magyar leányvállalatának felvásárlása volt. A tranzakciót 2023 januárjában jelentették be: a brit Vodafone a magyar üzletágát a 4iG-nek és a magyar állam befektetési cégének, a Corvinusnak adta el, összesen 1,7 milliárd euróért. Az ügylet lezárásakor az Antenna Hungária, vagyis a 4iG oldala 51 százalékos, az állam 49 százalékos részesedést szerzett.

A tranzakció azért volt különösen beszédes, mert a magyar kormány nemzetstratégiai jelentőségűnek minősítette azt, és kivette a versenyhatósági vizsgálat alól. A Reuters ezt akkor úgy írta le, hogy a lépés tovább erősítette az Orbán-kormány befolyását a távközlési ágazatban. Ez már önmagában is jelezte, hogy a kabinet nem egyszerű piaci összeolvadásként tekintett az ügyletre, hanem olyan stratégiai lépésként, amelynél az állam közvetlen szerepvállalása legitim és kívánatos.

Ez a pont azért fontos az egész cikk sorozatom megértéséhez, mert itt lehet a legobjektívebben megmutatni: a mobilpiac politikai jelentősége nem csak publicisztikai túlzás volt, hanem intézményi döntésekben is megjelent. Amikor egy kormány egy ekkora távközlési felvásárlást nemzetstratégiai ügyletnek nyilvánít, azzal gyakorlatilag kimondja, hogy ez a piac már nem kizárólag üzleti logika mentén értelmezendő.

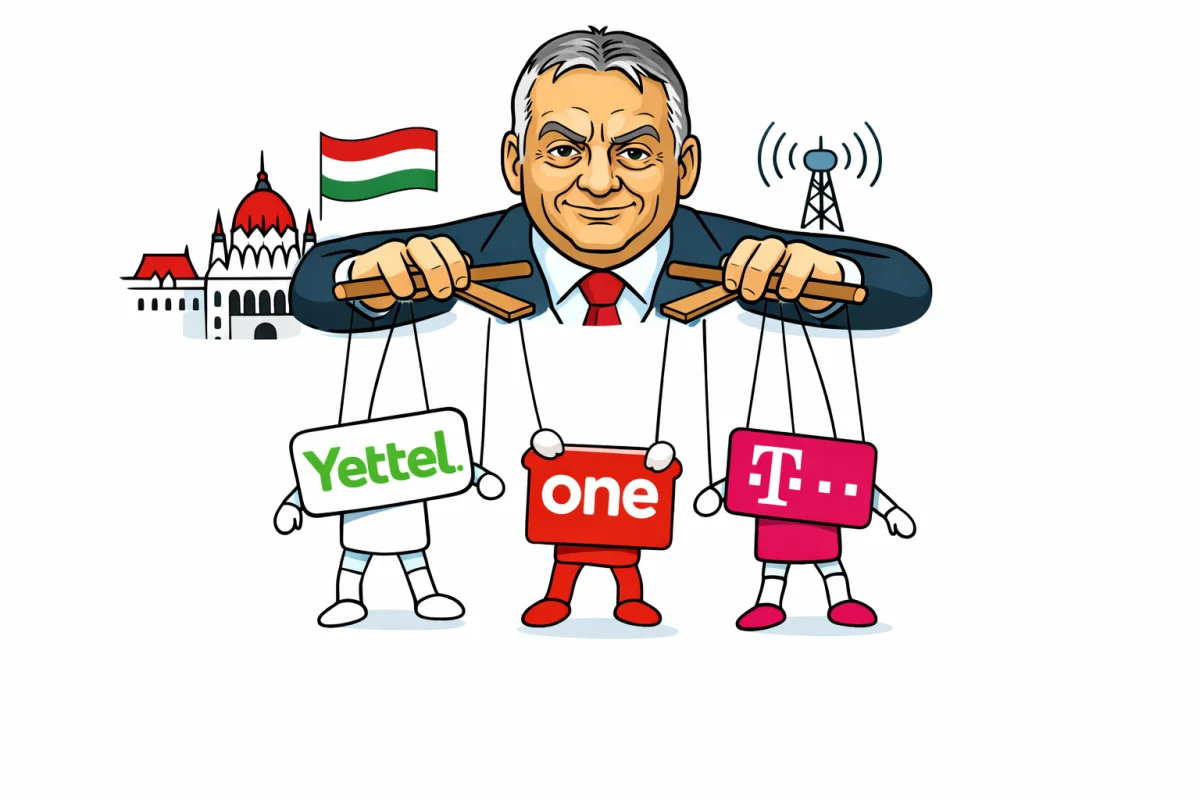

A One története ezért nem csak márkaváltás, hanem politikai-gazdasági esettanulmány

A mai One hátterét ezért nem érdemes egyszerű márkaváltásként kezelni. A 4iG 2024 végén jelentette be, hogy 2025. január 1-jétől a Vodafone, a DIGI, az Antenna Hungária és az Invitech kereskedelmi szolgáltatásait egységesen One márka alá rendezi. A 4iG saját közlése szerint ez a csoport távközlési portfóliójának egységesítése volt, amely mobil-, vezetékes-, tévés és vállalati szolgáltatásokat fogott össze egy közös keretbe.

Ez a folyamat azonban a politikai olvasat miatt is erős. A One ugyanis nem a semmiből jött létre, hanem egy olyan tulajdonosi és vállalati koncentráció eredményeként, amelyben a 4iG és az állam is kulcsszereplő volt. A 4iG 2025 első féléves jelentése szerint a magyar állam a Corvinuson keresztül 37,9 százalékos kisebbségi tulajdonrésszel rendelkezett a 4iG Távközlési Holdingban, amely a magyar távközlési üzletág holdingcége. Ugyanez a beszámoló azt is rögzítette, hogy a távközlési holding a One Magyarország közvetlen tulajdonosa.

Ebből objektíven az következik, hogy a One körüli politikai érzékenység nem pusztán ellenzéki vagy sajtóértelmezés, hanem részben a tulajdonosi szerkezetből és a létrejöttének módjából fakad. Fontos ugyanakkor pontosan fogalmazni: azt lehet tényként leírni, hogy a One egy olyan integrált távközlési szereplővé vált, amelynek felépítésében a Fidesz-kormány iparpolitikája és az állami jelenlét is szerepet játszott; azt viszont már csak elemzői következtetésként érdemes kezelni, hogy ez mennyiben jelentett politikai előnyt vagy preferált piaci helyzetet. Ennek eldöntését én az olvasóra bízom...

A stratégiai logika nem csak a One-ra korlátozódott

A történet azért még érdekesebb, mert nem kizárólag a Vodafone–4iG–állam háromszögre korlátozódott. A Reuters 2023 márciusában arról is beszámolt, hogy a magyar állam egy részvénycsere-ügylettel közvetett kisebbségi részesedést szerzett a Yettel Magyarországban is, ami tovább növelte az állami jelenlétet a szektorban. Egyértelműen kijelenthetően ezt úgy lehetett akkor értelmezni, hogy ezzel tovább bővült Orbán kontrollja a távközlési ágazat felett.

Ez azért lényeges, mert így a Fidesz-korszak távközlési politikája már nem egyszerűen egyetlen „nemzeti bajnok” felépítéséről szólt, hanem arról is, hogy az állam több ponton megjelenjen a mobilkommunikációs térben. Az ilyen típusú jelenlét nem feltétlenül jelenti azt, hogy a kormány közvetlenül irányít egy szolgáltatót, de azt igen, hogy a piaci szerkezetben, a tulajdonosi viszonyokban és a stratégiai döntések horizontján erősebben jelen van, mint egy klasszikusan liberális versenypiaci modellben lenne.

Az állam nem csak tulajdonosként, hanem árpolitikai szereplőként is megjelent

A Fidesz-korszak távközlési modelljét nem lehet megérteni kizárólag tulajdonosi oldalról. Ugyanilyen fontos, hogy a kormány az elmúlt években többször közvetlen nyomást gyakorolt a szolgáltatók díjszabására is. 2025 áprilisában Orbán Viktor a telekommunikációs cégekkel és bankokkal próbált ármegállapodást kötni a szolgáltatási infláció leszorítása érdekében, miután a kormány elfogadhatatlannak nevezte a távközlési díjak közel 16 százalékos emelkedését. Néhány nappal később a nemzetközi sajtó arról is beszámolt, hogy a Magyar Telekom és a One végül elállt az inflációkövető díjemelésektől.

Ez a mozzanat azért fontos, mert megmutatja: a Fidesz-kormány nem csak tulajdoni vagy szabályozói oldalról nyúlt a szektorhoz, hanem akkor is kész volt beavatkozni, amikor az árpolitika társadalmi vagy politikai kockázatot hordozott. Vagyis a távközlés a gyakorlatban részben olyan közérzeti ágazattá vált, mint az energia, az élelmiszer vagy a bankszektor: formálisan piaci terület maradt, de politikailag kezelhető és kezelendő mezőnek számított.

Ehhez hozzáadódik az is, hogy a kormány 2022-ben különadókat vetett ki több szektorra, köztük a telekommunikációra, majd 2024-ben már annak kivezetéséről beszélt 2025-től. Ez azt jelzi, hogy a távközlési piac a költségvetési és inflációs politika számára is eszközzé vált, nem csupán iparági kérdésként jelent meg.

Mi volt ennek a modellnek a mélyebb logikája?

A Fidesz-kormány távközlési politikája mögött több, egymással összefonódó logika rajzolódik ki. Az egyik a nemzeti tulajdon erősítésének narratívája: a Vodafone-ügyletet a kormányzati kommunikáció és a kapcsolódó vállalati közlések is úgy tálalták, mint a hazai kézben lévő távközlési vagyon növekedését. A másik a szuverenitási logika volt: a távközlés olyan infrastruktúra, amely az állam, a vállalatok és a lakosság működése szempontjából kulcsterület, ezért politikailag is érzékeny. A harmadik a kormányzati mozgástér növelése, vagyis hogy a kabinetnek legyen közvetlenebb ráhatása egy olyan ágazatra, amely az inflációtól a digitális fejlesztésig számos területen hatással van a mindennapi életre.

Ez a modell rövid távon politikailag érthető volt: egy országos mobil- és vezetékes infrastruktúra fölött részben hazai, részben állami kötődésű szereplő jelenik meg, miközben a kormány szükség esetén árpolitikai nyomást is tud gyakorolni. Ugyanakkor ennek volt egy egyértelmű mellékhatása is: a piac szereplői közötti viszonyokat egyre nehezebb volt teljesen független, kizárólag versenypiaci keretben értelmezni. Ez nem feltétlenül bizonyít konkrét részrehajlást minden egyes ügyben, de hosszabb távon erősítette azt a benyomást, hogy a távközlés Magyarországon részben politikailag strukturált piac lett. Ezt az értelmezést erősíti az is, hogy a nemzetközi források több alkalommal is a kormány befolyásának növekedéseként írták le ezeket a lépéseket.

Mit jelent mindez a mostani hatalomváltás után?

A tegnapi választás fényében a fő kérdés már nem az, hogyan épült fel ez a rendszer, hanem az, hogy az új politikai vezetés mit kezd vele. Mivel Péter Magyar kétharmados parlamenti felhatalmazással indulhat neki a kormányzásnak, technikailag adott lehet a szabályozási és intézményi korrekciók szélesebb köre is. Ez azonban nem jelenti automatikusan azt, hogy a One vagy a 4iG körüli struktúrákat gyorsan vagy radikálisan át fogják írni.

Sokkal valószínűbb első forgatókönyvnek tűnik, hogy az új kormány először nem a tulajdonosi rendszerhez, hanem a környezetéhez nyúlna hozzá: átláthatóbb felügyelet, kiszámíthatóbb szabályozás, nyíltabb közbeszerzési logika, kevesebb politikai árnyomás és egyértelműbb piacfelügyeleti keretek jöhetnek szóba. A magyar mobilpiacon jelenleg továbbra is három nagy szereplő meghatározó, és az NMHH 2026-os jelentése szerint a 2025 második felében sem történt látványos fordulat a nagy operátorok ajánlataiban; vagyis a mindennapi piaci működés egyelőre stabilnak látszik. Ez arra utal, hogy rövid távon nem egy piaci földrengés, hanem inkább a háttérlogika lassú átírása lehet a reálisabb forgatókönyv.

A cikksorozat második részében a mobilpiacI Versenyhelyzet fogom jobban körül járni, javulhat-e a Telekom–Yettel–One háromszög egyensúlya, de külön cikkekben foglalkozni fogok az iskolai mobilhasználat korlátozásáról, illetve annak megváltoztatásáról, valamint az EU-források és digitális infrastruktúra kérdésével, hogy a megérkező források mire lehetnek elköltve a jövőben.

A cikkhez használt forrásokat az adott helyeken zöld aláhúzással és hivatkozással jelöltük. Grafikák és borítókép: GoatMobile, Kecskés István

Hozzászólások (0)

Hozzászóláshoz jelentkezz be!

BejelentkezésMég nincsenek hozzászólások. Légy te az első!